Rosnące koszty produkcji, brak ludzi do pracy, personalizacja i kastomizacja produktu, współpraca z projektantami, szybkie wprowadzenie nowych modeli na rynek, konkurencja na rynku, skrócenie czasu dostawy do klienta oraz mniej reklamacji – to osiem głównych wyzwań producentów mebli tapicerowanych, na jakie wskazywali badani w raporcie firmy Lectra i B+R Studio.

Produkcja mebli tapicerowanych stanowi ponad 1/3 polskiej branży meblarskiej. Jej rozwój z roku na rok spowalnia z uwagi na koncentrację sektora na rynku europejskim i niskie tempo rozwoju gospodarki unijnej. Dodatkowo konkurencyjność obniżają: wzrost kosztów produkcji oraz trudności z pozyskaniem nowych pracowników. Motorami rozwoju będą zdobycie nowych klientów oraz poszukiwanie nowych rynków zbytu, jak USA, Bułgaria, Rumunia, Indie, czy Półwysep Arabski, oraz umiejętne dopasowanie się do jednego z dwóch trendów rynkowych, jakimi są personalizacja mebli oraz zdolność do szybkiego wdrażania krótkich serii produktów. O tych i wielu innych zmianach zachodzących na rynku mebli tapicerowanych można przeczytać w raporcie przygotowanym wspólnie przez firmy Lectra -renomowanego francuskiego producenta cutterów do cięcia tkanin i polską firmę B+R Studio.

– Polska branża meblarska zdobyła bardzo wysoką pozycję na świecie – mówi Tomasz Wiktorski z B+R Studio, autor badania. – Jesteśmy na szóstym miejscu na świecie pod względem wartości produkcji. Ważniejsze jednak jest to, że w eksporcie właśnie zdobywamy pozycję wicelidera, przed którym znajdują się już tylko Chiny, a za Polską lokują się Niemcy i Włochy. To pozycja drugiego na świecie eksportera mebli wyznacza poziom oczekiwań klientów oraz określa skalę trudności zadań stojących przed polskimi producentami mebli.

Lectra i B+R Studio przeprowadzili badanie rynku mebli tapicerowanych, żeby zidentyfikować obecne wyzwania, trendy oraz strategie rozwoju.

– W ten sposób chcemy pomóc wielu firmom znaleźć rozwiązanie, jak wykorzystać szansę i odpowiedzieć na panujące na rynku trendy, a w rezultacie zwiększyć zyski i rozwinąć sprzedaż – dodaje Tomasz Wiktorski.

Badani najczęściej wskazywali następujących osiem wyzwań, przed którymi stoją ich firmy: rosnące koszty produkcji; brak ludzi do pracy; personalizacja i kastomizacja produktu; współpraca z projektantami; szybkie wprowadzenie nowych modeli na rynek; konkurencja na rynku; skrócenie czasu dostawy do klienta oraz mniej reklamacji.

Rosnące koszty produkcji

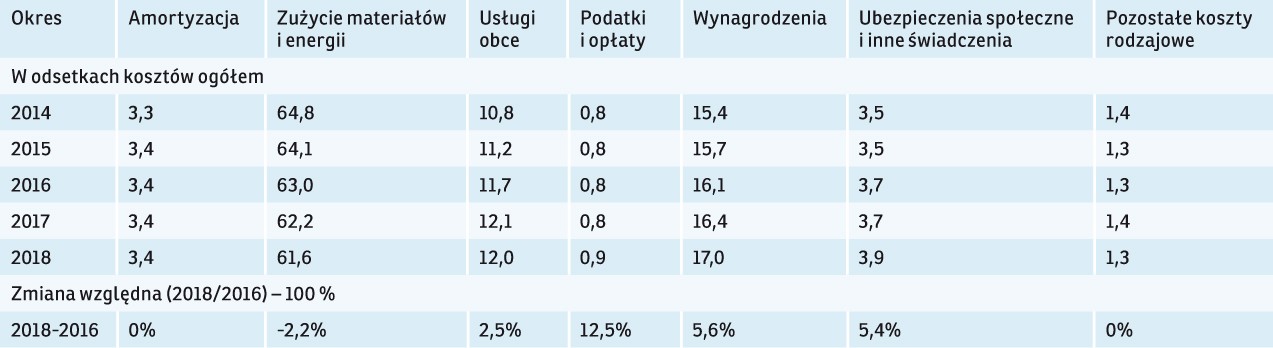

Według twórców raportu, w branży meblarskiej najszybciej rosną koszty wynagrodzeń i powiązanych świadczeń oraz podatki i opłaty. Koszty materiałów do produkcji, na przykład pianek, w ciągu ostatnich lat dynamicznie się zmieniały, ale ich udział w strukturze kosztów obecnie maleje. Prawdopodobnie niedługo wzrosną koszty energii. Odpowiedzią na to wyzwanie musi być zatem obniżenie pracochłonności produkcji oraz zredukowanie jej energochłonności; dywersyfikacja, negocjowanie i poszukiwanie tańszych dostawców; import surowców i materiałów; obniżenie ceny przez większe zakupy do magazynu lub zakupy poza sezonem; wydajniejszy rozkrój materiału; automatyzacja transportu na produkcji; automatyzacja krojowni; wprowadzenie programów ERP oraz pozyskanie tańszych pracowników z zagranicy.

Brak ludzi do pracy

Praktycznie w całym kraju mówi się, że brakuje ludzi do pracy. W produkcji mebli tapicerowanych również. Oczekiwania menadżerów odnośnie do skali zatrudniania jednak stopniowo maleją. Patrząc na sytuację na rynku pracowników, należy stwierdzić, że sytuacja może być tylko trudniejsza, ponieważ mniej młodych osób trafia na rynek pracy, niż osób dojrzałych odchodzi na emeryturę.

Długoterminowym rozwiązaniem jest obniżenie pracochłonności i wprowadzenie rozwiązań przyspieszających pracę bez konieczności wzrostu zatrudnienia. Tam gdzie praca ludzka jest niezastąpiona, pozostaje konkurencja o pracownika z innymi pracodawcami i tworzenie atrakcyjnych warunków pracy.

Personalizacja produktu

W przypadku mebli tanich – na rynku polskim w cenach poniżej dwóch tysięcy złotych personalizacja nie ma sensu – jak czytamy w raporcie. Jednak w przypadku mebli droższych, a szczególnie tych, których cena przekracza cztery tysiące złotych, klienci wyraźnie oczekują dostosowania mebla do swoich potrzeb i są gotowi za to dopłacić.

W badaniu przeprowadzonych przez Lectrę i B+R Studio zaobserwowano dwa trendy: rentowność poprzez skalę produkcji – duże serie, niska cena i brak personalizacji, oszczędności na materiałach i mechanizmach oraz rentowność poprzez wartość dodaną – produkcja jednostkowa, wyższe ceny i szeroka oferta personalizacji, wysoka jakość materiałów i mechanizmów.

Kalkulując cenę produkcji personalizowanej, firmy przyjmują niższe normy wydajności niż w produkcji seryjnej. Personalizacja wymaga niezawodnego systemu komunikacji pomiędzy klientem a sprzedawcą i produkcją, tak aby uniknąć błędnych zleceń.

Jak podkreślają producenci, zbyt duża personalizacja wygeneruje bardzo wysokie ceny, a klienci oczekują dopasowanych produktów w umiarkowanych cenach. Poza tym produkcja mebli personalizowanych wymaga innego podejścia, innych umiejętności i charakteru oraz sprawdzania.

Personalizacja wymaga też szeregu zmian na produkcji jak wdrożenie elektronicznej dokumentacji, która szybko przelicza niezbędne zmiany konstrukcyjne, przygotowuje szablony i kalkulacje; dopasowanie ceny do usługi personalizacji mebla, która uwzględnia większy magazyn, droższą logistykę oraz wszelkie zmiany technologiczne; przedstawiania tylko takich rozwiązań, do których jest opracowany system magazynowy oraz rysunki techniczne; wydzielenie komórki realizującej nietypowe zlecenia od najbardziej wymagających klientów oraz dopasowania systemu produkcyjnego do jednostkowej produkcji.

Współpraca z projektantami

Jak podają autorzy badania, wdrożenie oryginalnego wzoru do produkcji od etapu briefu projektowego do postawienia mebla w salonach może trwać rok lub nawet dłużej. Wszystko dlatego, że należy dobrze poznać oczekiwania potencjalnych klientów, a później opracować prototypy i dostosować technologię.

Trzeba pamiętać, że każdy klient zasługuje dziś na dobry dizajn, a nawet tanie rzeczy powinny być dobrze zaprojektowane.

Wybierając projektanta, należy zwrócić uwagę na kompetencje pracy zespołowej i znajomość technologii, w jakiej pracuje firma. Pamiętać przy tym należy, że projekt mebla to nie jest jego wizualizacja, tylko pełna dokumentacja techniczna zawierająca rozwiązania konstrukcyjne i zweryfikowany prototyp wraz z kalkulacją kosztową i materiałową.

Projektant nie jest cudownym lekiem. Równie ważne są kompetencje prototypistów, działów marketingu i sprzedaży oraz zespołu przygotowującego brief. Powodzenie sprzedażowe zależy od najsłabszego ogniwa tego łańcucha.

Szybkie wprowadzenie nowych modeli na rynek

Zwinne podejście do rynku (ang. agile), zapoczątkowane przez firmy informatyczne, weszło do branży modowej i wchodzi również do branży meblarskiej. Już dziś firmy pracujące z katalogowymi sprzedawcami bazującymi na krótkich akcjach promocyjnych są gotowe produkować modele tylko pod jedną akcję promocyjną. Oczywiście pod warunkiem, że skala zamówienia będzie odpowiednio duża.

Ten rodzaj pracy wymaga bardzo dobrej znajomości rynku, bardzo rozległej sieci dotarcia do klienta, sprawnej komunikacji i planowania pracy z dostawcami oraz niezwykle efektywnego wdrażania nowych modeli do produkcji. Opracowaniem nowych modeli zajmują się w tym przypadku duże agencje projektowe posiadające dostęp do danych rynkowych. Dziś już 24 proc. firm widzi konieczność szybszego wdrażania produktów na rynek.

Takie podejście to prawdziwa rewolucja w produkcji mebli i należy się jej bacznie przyjrzeć. Oczywiście należy przy tym zmienić filozofię myślenia o planowaniu produkcji i sprzedaży; lepiej rozpoznawać rynek i prowadzić bieżącą analizę oczekiwań klientów i trendów wzorniczych oraz szybko reagować na bodźce rynkowe, sezonowe. Warto zorganizować przy tym profesjonalną wzorcownię/prototypownię i wprowadzać modelowania 3D.

Konkurencja na rynku

Jak podają autorzy raportu, na rynku polskim funkcjonuje około trzystu firm produkujących meble tapicerowane w skali przemysłowej. Około czterdzieści z nich to firmy duże, szacunkowo dziewięćdziesiąt przedsiębiorstw – to firmy średnie zatrudniające powyżej stu osób, a pozostałe to firmy o zatrudnieniu od kilkudziesięciu do stu osób. Większość produkuje meble z półki ekonomicznej i średniej, a tylko kilka oferuje meble klasy wyższej.

Produkcja najczęściej odbywa się na rzecz sieci handlowych. Według danych przedstawionych w raporcie co najmniej 30 proc. firm już dziś korzysta ze współpracy z podwykonawcami, a co najmniej 40 proc. firm produkuje dziś meble pod więcej niż jedną marką.

Najczęściej firmy oferują meble w tapicerce materiałowej w jednolitych kolorach, takich jak: szary, beżowy, biały, brązowy i czarny. Wzory geometryczne lub kwiatowe prezentowane są dużo rzadziej. Za to popularność zdobywają funkcje relaksacyjne. Co najmniej połowa firm oferuje modułowe meble tapicerowane. Koncentracja producentów na bardzo podobnym segmencie rynku utrudnia wyróżnienie się i zmusza do walki cenowej.

Rozwiązaniem dla silnej konkurencji są takie działania jak chociażby zdobywanie nowych klientów internetowych; wchodzenie na nowe rynki; budowanie własnej sieci sprzedaży; własny handel internetowy; współpraca z projektantami nad portfolio – wyróżnienie się na rynku przez innowacje produktowe. oferowanie produktów wysokiej jakości z wysoką personalizacją (wyższa cena, rentowność); walka na poziomie produkcji o wyższą rentowność niż u konkurencji; eksport na rynki i do klientów oferujących wyższe marże czy znalezienie niszy rynkowej: meble outdoor, specjalistyczne, audytoryjne, dla seniorów etc.

Skrócenie czasu dostawy

Zmiany, jakie niesie ze sobą Internet, powodują, że klienci mogą łatwo porównać i zamówić produkt u wielu oferentów. Wtedy oprócz produktu i jego ceny zaczyna się liczyć czas dostawy, a młodzi konsumenci nie chcą czekać na produkt. Rozwiązania funkcjonujące w Europie Zachodniej, to znaczy dostawa tego samego dnia co zamówienie, będą się upowszechniały na coraz liczniejszą grupę produktów. Połączenie tych oczekiwań z dużym wyborem i dopasowaniem produktu do klienta stanowią ważne wyzwanie dla producentów i handlowców.

Wiele rozwiązań sprowadza się do zaangażowania kapitału w magazyn materiałów, komponentów i wyrobów gotowych oraz centra logistyczne.

Jeśli przejście zlecenia produkcyjnego przez linię trwa około ośmiu godzin, a oferowany klientowi czas realizacji to cztery, sześć, a nawet osiem tygodni, to oznacza, że w planowaniu produkcji tkwią duże rezerwy.

Dlatego warto polepszyć przewidywalność popytu i powiększać zapas magazynowych wyrobów gotowych do szybkiej wysyłki; poprawić szybkości i niezawodności komunikacji z punktami sprzedaży; skrócić czas dostawy komponentów i materiałów od dostawców; czy zwiększyć magazyn komponentów i materiałów do produkcji.

Mniej reklamacji

Kiedy firmy rozwijają się i rozbudowują ofertę oraz budują coraz większą sieć sprzedaży, muszą pamiętać o zapewnieniu jakości. Sprawę komplikuje rosnąca kooperacja i liczba nowych pracowników, często pochodzących z zagranicy. Reklamacje mogą nie tylko nadszarpnąć wizerunek firmy, ale również zniszczyć wynik finansowy.

Rynek meblowy nie wypracował jeszcze niezawodnego standardu przekazywania zamówień ze sklepu do fabryki. Praktycznie każdy producent ma własny system oznaczeń i brakuje komputerowych systemów automatyzujących przyjmowanie zleceń. W efekcie zdarza się, że meble personalizowane trafiają do sklepu wykonane niezgodnie z życzeniem klienta.

Błędy i problemy z kontrolą, na jakim etapie jest mebel lub komponenty do jego produkcji występują również na linii producent – podwykonawca, a także producent – dostawca materiałów.

Zdaniem autorów raportu do głównych przyczyn reklamacji należą: błędy w zamówieniach; zła jakość wykonania; uszkodzenia w transporcie; wady ukryte i niższa jakość użytych materiałów.

Rozwiązaniami w tym obszarze są: lepsza komunikacja na linii producent – sklep, wdrożenie systemów komputerowych do wymiany informacji; edukacja pracowników salonów meblowych w zakresie oferty i konfiguracji; lepsze pakowanie i bezpieczeństwo w transporcie spersonalizowanych mebli; poprawa kontroli jakości przy pakowaniu mebli, dokumentowanie przez wykonanie zdjęć; usuwanie z produkcji mebla natychmiast po wykryciu wad lub braków; zdolność do określenia aktualnego stanu realizacji zamówienia oraz planowanego terminu dostawy czy lepsza komunikacja z podwykonawcami i dostawcami – planowanie dostaw i kontrola stanu realizacji.

Strategie na przyszłość

To 8 głównych wyzwań, przed którymi stoją producenci mebli tapicerowanych. A jakie są dla nich perspektywy rozwoju?

– Zbadaliśmy poglądy menadżerów na kwestie rozwoju rynku oraz ich plany inwestycyjne – komentuje Tomasz Wiktorski. – Zwiększenie wydajności jest kluczowym wyzwaniem dla większości firm. Planowane są również inwestycje w marketing. Wśród planowanych wdrożeń pojawiają się natomiast głosy o automatyzacji i cyfryzacji w zakresie wirtualnego projektowania, a także rozwiązania w zakresie większych możliwości personalizacji produktów. Pomimo powszechnego poglądu o potrzebie stosowania rozwiązań bazujących na komputerach, konkretne przykłady i zyski z digitalizacji dla badanych osób nie były czytelne.

W trakcie badania jedną z najważniejszych poruszanych kwestii był stosunek producentów do digitalizacji w zakładach produkcyjnych. Większość respondentów z dużych firm (64 proc.) odpowiadała, że aktualnie wprowadza digitalizację w niektórych obszarach i ma w planach jej rozszerzanie w przyszłości. Z kolei blisko 36 proc. z badanych producentów przyznaje, że digitalizacja jest już obecnie priorytetem w ich przedsiębiorstwie i planują położyć na nią jeszcze większy nacisk. Co ciekawe, żadna z badanych firm nie wskazała odpowiedzi, że nie planuje digitalizować produkcji w żadnym stopniu.

– Pomimo wzrastających kosztów produkcji Polska obiektywnie pozostaje jednym z najbardziej atrakcyjnych rynków produkcji mebli na świecie – podsumowuje Tomasz Wiktorski. – Uwzględniając czynniki, takie jak poziom wynagrodzeń, kultura techniczna i doświadczenie oraz położenie geograficzne, konkurencyjność produkcji w Polsce nadal jest wysoka. Nie można jednak pozostać biernym na zjawiska, które zachodzą na rynku: malejąca liczba osób w wieku produkcyjnym, oczekiwanie personalizacji mebli przez część klientów, rewolucja internetowa, nowe modele sprzedaży, rosnące znaczenie dużych organizacji sprzedażowych. Sukces odniosą te firmy, które będą umiały dopasować swój model działania do sytuacji rynkowej. Sytuacja ekonomiczna producentów mebli tapicerowanych w Polsce pogarsza się i potrzeba wielu zmian w zakresie organizacji, zarządzania i planowania.

~ tekst i fot. Katarzyna Orlikowska